YNTW.COM? 2月12日,在迪拜舉辦的國際糖業會議上,一知名行業分析師發布了一份關于印度2024/25榨季食糖產銷存的分析報告。該報告不僅對本榨季印度食糖產量進行了更貼近現實的評估與調研,還對2024/25年度印度乙醇轉化生產情況做出了新的預測。

為了讓大家更直觀地了解他的核心觀點,分析師在報告中用下圖進行了總結概括:

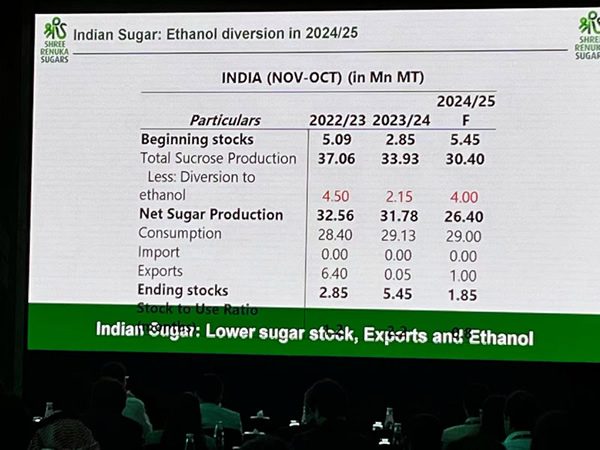

翻譯為中文的意思如下:

印度 2024/25年度(11月-10月)食糖平衡表? ?(單位:萬噸)

| 項目 | 2022/23年度 | 2023/24年度 | 2024/25年度預測 |

|---|---|---|---|

| 期初庫存 | 509 | 285 | 545 |

| 蔗糖總產量 | 3706 | 3393 | 3040 |

| 轉產乙醇 | 450 | 215 | 400 |

| 凈糖產量 | 3256 | 3178 | 2640 |

| 消費量 | 2840 | 2913 | 2900 |

| 進口 | 0 | 0 | 0 |

| 出口 | 640 | 5 | 100 |

| 期末庫存 | 285 | 545 | 185 |

| 庫存使用比 | 285 | 545 | 185 |

解讀:

上述表格清晰地展示了印度糖業在乙醇轉移背景下的市場變化趨勢,并對2024/25年度做出了預測。 整體來看,這份數據突顯了印度糖業正面臨“減產、庫存下降、出口減少以及乙醇轉產增加”的態勢。

首先,該分析師的報告顯示:印度食糖總產量和凈糖產量持續下降,乙醇轉產后凈產糖量僅為2640萬噸,低于印度國內年度食糖消費量。 印度乙醇參合汽油的“E20 ”計劃需保證足夠的乙醇產量(在汽油中摻混20%的乙醇),2024/25年度食糖用于轉產乙醇的數量提升至400萬噸,遠高于上年度的215萬噸。

其次,2023年開始印度限制食糖出口,截至2025年初,只開放了100萬噸的食糖出口配額,食糖出口量幾乎降至冰點,即便如此,印度食糖期末庫存和庫存使用比的大幅下降,尤其是在2024/25年度的預測值,敲響了警鐘。 這意味著印度糖的市場供應將趨于緊張,庫存緩沖能力降低,更容易受到突發事件的影響。 如果實際產量進一步低于預測,或者消費量超出預期,可能會導致其糖價上漲,甚至引發供應短缺的風險。

最后,該報告提醒政策制定者和市場參與者需要密切關注這些趨勢,主動采取措施應對可能出現的市場波動,確保印度國內糖的穩定供應,尤其是需要關注乙醇政策對糖業的長期影響,平衡食糖需求和乙醇需求。

以上內容僅為個人觀點,歡迎留言交流指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞