本文源自:期貨日報? ? 作者:中信建投期貨 陳家誼

1 ?厄爾尼諾現象導致降雨偏少

甘蔗生長過程中需要水分的特點是“兩頭少,中間多”,分蘗與拔節期是甘蔗生長速度最快的時期,需要水分最多,適量降雨可以有效促進甘蔗生長。成熟期是甘蔗儲存糖分的時期,適宜干冷和晝夜溫差大的環境,降水不宜多。

對于泰國而言,5—6月正是甘蔗種植期,7月之后的秋季處于生長期,需要大量的水分,厄爾尼諾現象的來臨增加干旱的可能性,甘蔗宿根大量枯死,甘蔗產量降低。復盤歷史,對依靠降雨灌溉的泰國甘蔗來說,降雨偏少、出現干旱可能導致產量大幅降低,其中最近的一次發生在2019/2020榨季,導致甘蔗產量降至7489萬噸,同比減少43%。今年以來厄爾尼諾現象導致目前泰國累計降雨量比去年同期低50%以上,新季甘蔗的生長情況不容樂觀。

2 ?新季甘蔗生長情況不容樂觀

2022年,泰國農業種植面積較大的三大品種分別為水稻、天然橡膠以及木薯。水稻種植面積達到1006.67萬公頃,天然橡膠種植面積達到385.44萬公頃,木薯種植面積達到173.792萬公頃,甘蔗種植面積和木薯接近,為152.51萬公頃。

泰國是全球主要的木薯種植和產出國,木薯是在1786—1840年間從馬來西亞引進到泰國南部之后又擴大到全國的,是泰國僅次于稻米和甘蔗的第三大農作物,經濟效益相對較高。2022年,泰國木薯種植面積為173.792萬公頃,同比增長1.08%。2013—2022年,泰國木薯種植面積年均增長2.22%,木薯種植在2017年后呈現明顯的增長趨勢,一直持續到2021年,后逐漸放緩。

甘蔗是泰國主要經濟作物之一,年產超1億噸。2013—2022年,泰國甘蔗收獲面積年均增長2.02%,其間收獲面積波動幅度較大,2015年、2018年種植面積增速最快,同比增長13.42%。從2019年開始,泰國甘蔗種植面積逐年下滑,2021年達到近5年最低點142.528萬公頃,同比下滑13.35%。

通過統計泰國主要作物的種植區域,可以發現甘蔗和木薯以及橡膠和棕櫚的種植面積均有重疊,尤其是木薯和甘蔗種植主要分布在中部區域,在前五大種植區域中,重疊的有呵叻府和甘烹碧府。泰國木薯種植分布在各州府,前五大種植區為呵叻府、甘烹碧府、猜也蓬府、北碧府、烏汶府,2021年,五大種植區木薯耕作面積占全國耕作種植面積的40.63%。五大種植區域中,北碧府的耕作面積波動明顯,此外其他區域耕作面積均表現出不同的增長趨勢。泰國甘蔗種植主要分布在中部平原和東北部地區,其中前五大種植區分布在甘烹碧府、那空沙旺、北碧府、呵叻府、烏泰他尼。

兩類作物的播種時間和周期也高度重合。木薯播種時間有兩期:一期在11月—次年1月,稱為旱季前作物;另一期在2—4月,稱為雨季前作物,生產期為8—10月,循環收割。東北部地區的蔗農一般在10—11月種植甘蔗;東中央平原區11—12月種植甘蔗;北部水澆地區12月—次年4月種植甘蔗;北部靠雨水地區則在5—6月種植甘蔗。在西中央平原區、水澆區1—3月種植甘蔗,靠雨水地區則在5—6月種植甘蔗。雖然各地區的甘蔗種植時間不相同、品種不同,但生長期一般為10—14個月。甘蔗一般僅種植一年或宿根2年。

當發生厄爾尼諾現象時,木薯更能很好地適應氣候的變化。木薯耐旱性較強,能適應干旱,對養分的需求不高,且木薯種植8—10個月收割一次,循環收割生長,收割時間集中在11月—次年4月。

生產成本方面,近幾年總體上各作物的生產成本波動不明顯,但是銷售價格和種植收益波動較大,且不同品種情況較為分化。

從作物的種植成本收益來看,2018年后各品種的凈收益出現劈叉,農戶種植木薯和玉米的凈收益較高,橡膠種植和水稻種植虧損明顯,甘蔗和油棕果種植的凈收益逐漸由負轉正。我們主要關注和甘蔗種植面積高度重合的木薯之前的收益分化,2019年種植木薯的凈收益隨著銷售價格的上漲而上漲,其一直維持正收益,甘蔗收購價格雖有上漲但是生產成本高企,導致種植收益一直低于木薯,且出現虧損的跡象。

農戶的種植收益很大程度上決定了種植的偏好情況,收益越高,對該作物的種植青睞度越大,因此泰國木薯種植面積持續增加,而甘蔗種植面積在2018—2021年持續減少,尤其在種植面積重合的地區更為明顯。

從新一季的種植意愿來看,木薯價格處于高位水平,但是對于新一季甘蔗價格,目前暫未有額外的補貼消息,因此當前仍是木薯種植收益更高。

通過復盤此前的數據我們發現:在泰國主要的農作物里面,與甘蔗種植面積、種植周期重合度最高的為木薯,因此木薯對甘蔗面積替代的風險最嚴重。近幾年幾大農作物的生產成本均有溫和上漲趨勢,但是相比于甘蔗,木薯的銷售價格漲幅更明顯,每噸凈收益高于甘蔗,替種的風險在增加。另外,復盤歷史,可以發現厄爾尼諾現象發生時,高溫少雨的天氣會進一步刺激農戶選擇更加耐旱、易采收的木薯而非甘蔗。

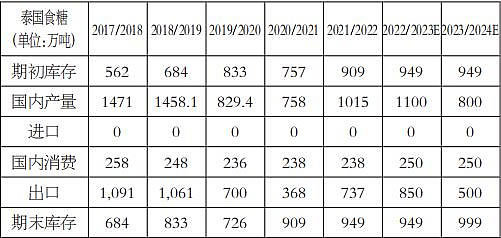

表為泰國食糖產量

表為泰國食糖產量

因此新一季在種植收益驅動和天氣的影響下,泰國甘蔗的種植面積和甘蔗生產前景不容樂觀,根據泰國甘蔗農民聯合會預估,2023/2024年度預計由于木薯替種將導致甘蔗產量下降約5%,疊加厄爾尼諾現象的影響或導致新季泰國甘蔗產量降至7000萬—8000萬噸的水平,而2022/2023榨季為9388萬噸;食糖產量或降至700萬—800萬噸的水平,同比減少300萬—400萬噸,為近10年的低位水平;可出口量降至400萬—500萬噸水平,進一步加劇全球食糖供應的緊張局面。

3 ?原糖貿易流依舊令人擔憂

我國食糖存在500萬—600萬噸供需缺口,需要依賴進口糖來彌補,所以內外盤糖價將長期維持聯動性,用配額外的進口作為國內糖價錨定的邏輯也可以長期使用。

總體來看,根據前文的分析,厄爾尼諾現象或導致食糖出口大國泰國的產量面臨大幅下修,或導致全球食糖貿易流進一步緊張,全球原糖供需結構收緊,原糖面臨價格上的重新定價。這種向上的驅動也將通過進口成本向我國傳導,目前用即期匯率測算ICE原糖10月合約的配額外進口成本超8000元/噸,內外糖仍存在較大的價差,所以鄭糖價格仍有修復內外盤價差的需求。

個人觀點 僅供參考

泰國蔗農 (糖網配圖 與文無關)

泰國蔗農 (糖網配圖 與文無關)

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞